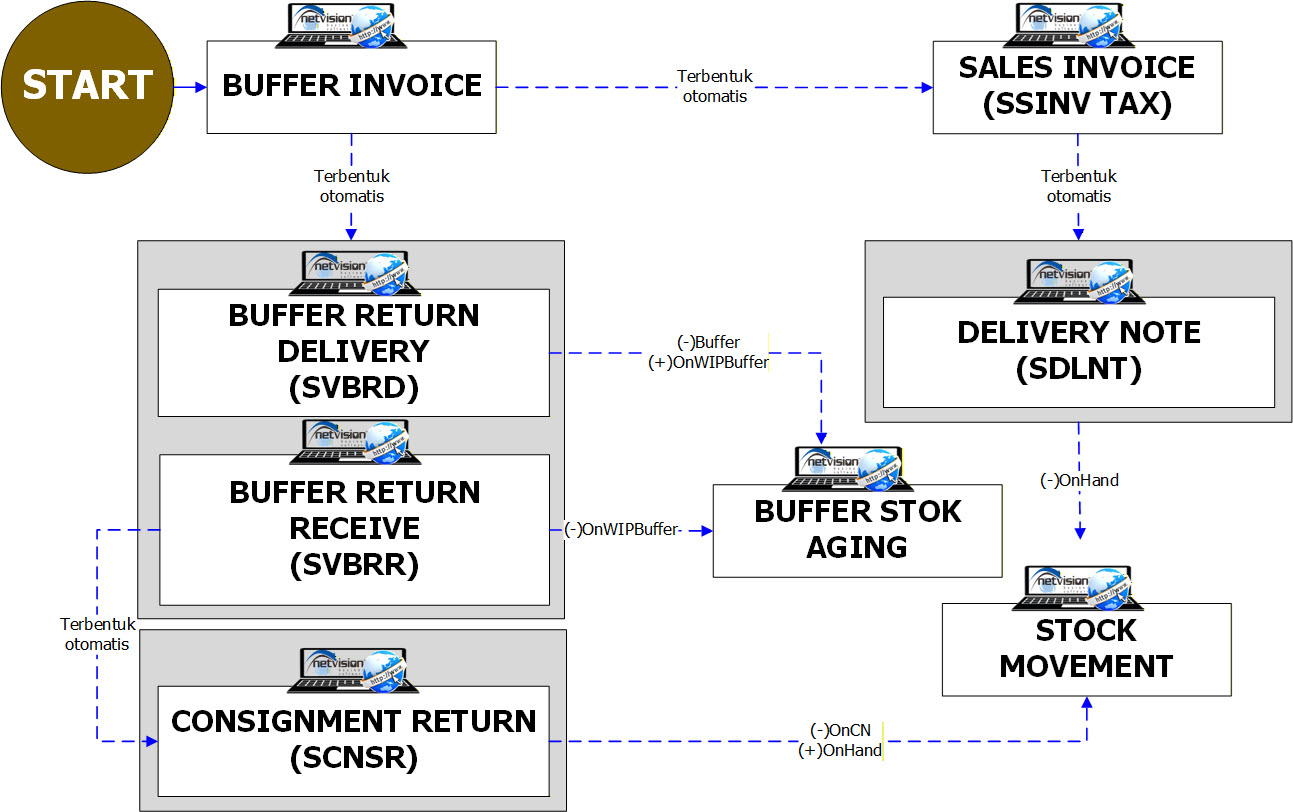

Buffer Invoice

Buffer Invoice Entry adalah proses pencatatan dokumen penagihan atau invoice atas barang buffer stock yang telah dipakai / terpakai untuk kebutuhan service atau penjualan.

Berbeda dengan Buffer Delivery atau Return yang berfokus pada pergerakan barang, proses ini berfokus pada pencatatan nilai barang buffer yang sudah terpakai secara aktual dan menjadi dasar:

- penagihan ke cabang atau pelanggan,

- pencatatan biaya service, atau

- klaim ke vendor jika sistem konsinyasi.

Latar Belakang

Dalam sistem buffer stock, barang (sparepart) ditempatkan lebih dulu di cabang atau lokasi service agar proses perbaikan tidak menunggu suplai barang. Namun:

- saat barang tersebut digunakan, harus ada pencatatan nilai dan transaksi keuangan yang menyertainya,

- untuk memastikan kontrol biaya dan penagihan berjalan transparan.

Jika proses Buffer Invoice Entry tidak dilakukan:

- barang buffer akan hilang dari stok tanpa nilai transaksi,

- laporan keuangan menjadi tidak akurat,

- pengendalian biaya service menjadi lemah.

Dengan proses ini, penggunaan buffer part dapat dipantau secara fisik dan finansial.

🎯 Tujuan

- Mencatat nilai barang buffer yang telah digunakan.

- Menjadi dasar pembuatan invoice internal atau eksternal.

- Mengontrol biaya service dan penggunaan buffer part.

- Menjamin pencatatan transaksi barang dan nilai berjalan paralel.

- Mendukung pelaporan keuangan dan rekonsiliasi stok.

- Menjadi dasar klaim ke vendor jika buffer bersifat konsinyasi.

- Menjaga transparansi antar departemen (gudang, finance, service).

🔁 Alur Proses Buffer Invoice

- Pembuatan Dokumen Invoice Buffer → Admin membuat dokumen tagihan atas pembelian buffer.

- Pencatatan Sistem (Entry) → Dilakukan Buffer Invoice Entry untuk mengeluarkan stok buffer dan mencatat nilai transaksi.

- Distribusi Dokumen → Dokumen invoice dikirim ke pihak terkait (finance, pelanggan, cabang, atau vendor).

- Penagihan / Rekonsiliasi → Finance mencatat penagihan atau biaya service, dan sistem inventory diperbarui.

- Pelaporan & Audit → Penggunaan buffer stock tercatat dalam laporan pemakaian & nilai.

🏢 Keterkaitan & Korelasi

1. Departemen Internal

| Pihak Internal | Peran & Keterkaitan | Korelasi dalam Proses |

|---|---|---|

| Tim Service | Menggunakan sparepart buffer untuk perbaikan unit. | Sumber utama konsumsi buffer stock. |

| Gudang / Logistik | Menyediakan barang buffer dan mencatat pemakaian. | Pengendali fisik buffer stock. |

| Admin Inventory | Melakukan Buffer Invoice Entry dan membuat dokumen invoice. | Menjamin pencatatan stok dan nilai transaksi sinkron. |

| Finance / Accounting | Mencatat invoice, menagih cabang/pelanggan, atau melakukan pembukuan biaya. | Menjadi dasar pelaporan keuangan & rekonsiliasi. |

| Inventory Control | Memverifikasi kesesuaian antara stok buffer fisik dan sistem. | Menjamin keakuratan data transaksi buffer. |

| Supervisor / Manajer | Menyetujui penggunaan buffer part dan proses penagihan. | Menjamin proses berjalan sesuai SOP dan kontrol internal. |

2. Pihak Eksternal

| Pihak Eksternal | Peran & Keterkaitan | Korelasi dalam Proses |

|---|---|---|

| Pelanggan | Menerima barang/service yang menggunakan sparepart buffer. | Menjadi pihak yang ditagih jika transaksi bersifat external. |

| Vendor / Principal | Dalam kasus konsinyasi, invoice juga bisa digunakan sebagai dasar klaim | Pihak penerima informasi pemakaian buffer part. |

| Cabang / Service Point | Pengguna barang buffer dan penerima dokumen invoice internal. | Menjadi bagian dari transaksi internal antar departemen. |