Alur Penjualan (Sales)

Alur Pembayaran Penjualan adalah rangkaian proses bisnis yang mengatur tahapan transaksi penjualan mulai dari penerimaan order pelanggan, pemrosesan dan pengiriman barang, hingga penagihan (invoicing) dan pembuatan faktur pajak sebagai bukti resmi transaksi penjualan.

Latar Belakang

Dalam operasional perusahaan, terutama manufaktur dan distribusi, transaksi penjualan tidak hanya sebatas penyerahan barang. Diperlukan alur terintegrasi antara bagian penjualan, gudang, pengiriman, hingga keuangan agar setiap langkah terdokumentasi.

Alur ini juga menjadi dasar dalam penyusunan laporan Sales Invoice, Delivery Note, Stock Movement, dan Faktur Pajak, yang semuanya berkaitan langsung dengan arus kas dan kewajiban pajak perusahaan.

🎯Tujuan

- Menstandarkan proses penjualan agar tertib, terdokumentasi, dan dapat diaudit.

- Menjamin bahwa setiap pesanan yang dikirim sudah diverifikasi dan sesuai permintaan pelanggan.

- Menghubungkan aktivitas operasional (order–pengiriman) dengan pencatatan keuangan (invoice dan faktur pajak).

- Menghindari kesalahan data, keterlambatan tagihan, atau ketidaksesuaian antara pesanan dan pengiriman.

- Memastikan semua penjualan tercatat secara akurat dalam sistem akuntansi dan perpajakan.

🧩Alur Penjualan

| Tahap | Deskripsi Proses |

|---|---|

| 1. Order Penjualan (Sales Order / SO) | Pelanggan membuat permintaan pembelian (Purchase Order/PO). Bagian penjualan mencatat pesanan tersebut dalam sistem sebagai Sales Order yang berisi detail item, kuantitas, harga, dan syarat pembayaran. |

| 2. Verifikasi & Persetujuan Pesanan | Bagian penjualan dan keuangan melakukan pengecekan ketersediaan stok, harga, limit kredit pelanggan, dan ketentuan pembayaran sebelum order disetujui. |

| 3. Persiapan Barang (Picking & Packing List) | Setelah disetujui, gudang menyiapkan barang sesuai order dan membuat Packing List yang memuat detail barang dan serial number (SN) bila diperlukan. |

| 4. Pencatatan Serial Number (SN Recording) | Untuk produk dengan identitas unik (misal: elektronik, mesin), setiap unit dicatat serial number-nya untuk keperluan tracking garansi, retur, dan audit. |

| 5. Pengiriman Barang (Delivery Note / DO) | Barang dikirim ke pelanggan disertai Delivery Note (Surat Jalan) yang menandakan barang telah diterima sebagian atau seluruhnya. Pelanggan menandatangani bukti penerimaan. |

| 6. Pembuatan Invoice Penjualan (Sales Invoice) | Berdasarkan delivery note dan sales order, bagian keuangan menerbitkan Sales Invoice sebagai tagihan resmi kepada pelanggan. Invoice mencantumkan tanggal, nilai total, termin pembayaran, dan referensi DO. |

| 7. Penerbitan Faktur Pajak (Tax Invoice) | Setelah invoice diterbitkan, perusahaan wajib membuat Faktur Pajak Keluaran sesuai nilai penjualan (DPP + PPN). Faktur pajak diterbitkan melalui sistem e-Faktur dan menjadi dasar pelaporan PPN. |

| 8. Pembayaran oleh Pelanggan | Pelanggan melakukan pembayaran sesuai syarat (tunai, transfer, giro, atau cek). Bagian keuangan mencatat penerimaan dan melakukan rekonsiliasi dengan invoice terkait. |

| 9. Pencatatan Akuntansi & Pelaporan | Semua transaksi — dari order hingga pembayaran — dicatat dalam modul AR (Account Receivable) dan GL (General Ledger), serta masuk ke laporan keuangan dan perpajakan. |

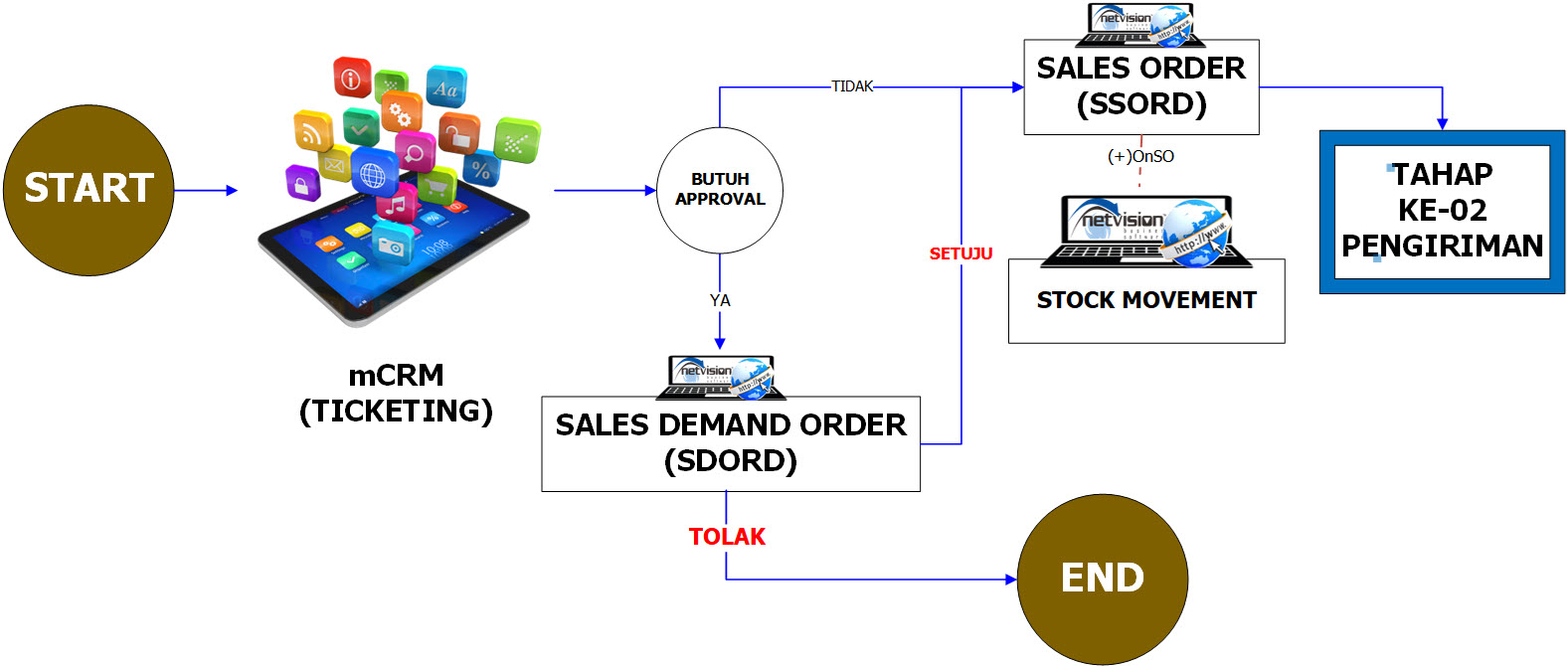

1. Tahapan pertama – order pesanan

Catatan :

- Pemesanan barang bisa dilakukan langsung dengan memasukkan data pemesanan di Sales Order (SSORD) tanpa proses ticketing

- Ticketing diperlukan apabila pemesanan pelanggan memerlukan otorisasi untuk persetujuan dari Manager

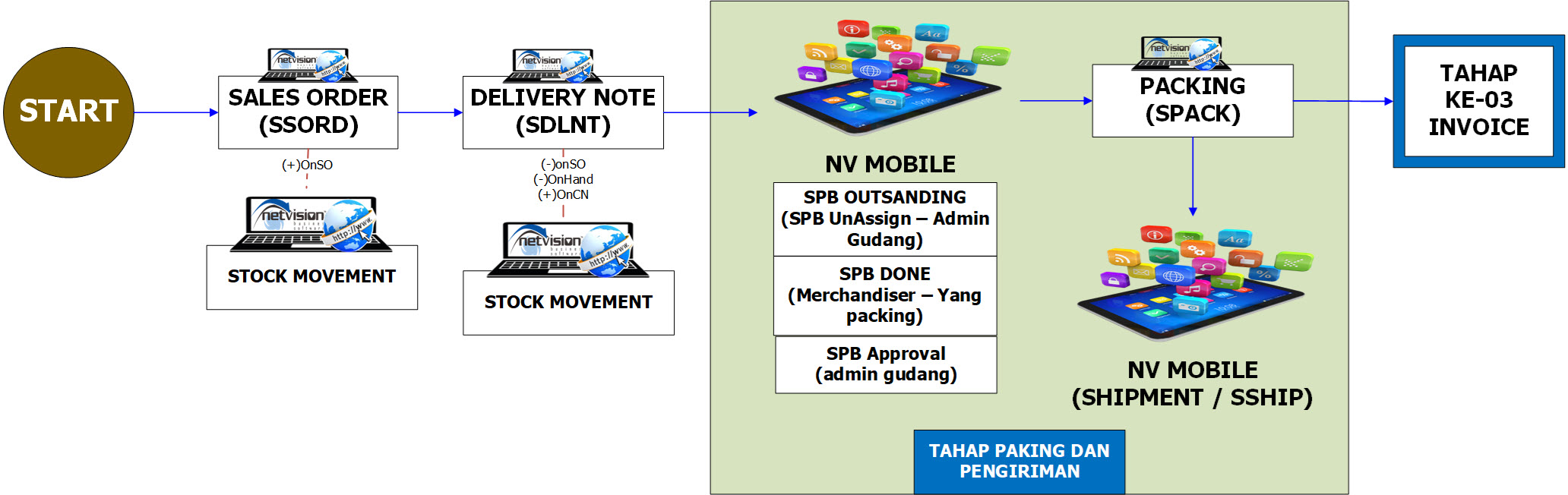

2. Tahapan kedua – pengiriman barang

Catatan :

- Pada tahapan Surat Penyiapan Barang (SPB) bersifat opsional tergantung dari kebijakan Departemen Gudang

- Pada tahapan Shipment (SSHIP) bersifat opsional tergantung dari kebijakan Departemen Finance dan Departemen Gudang

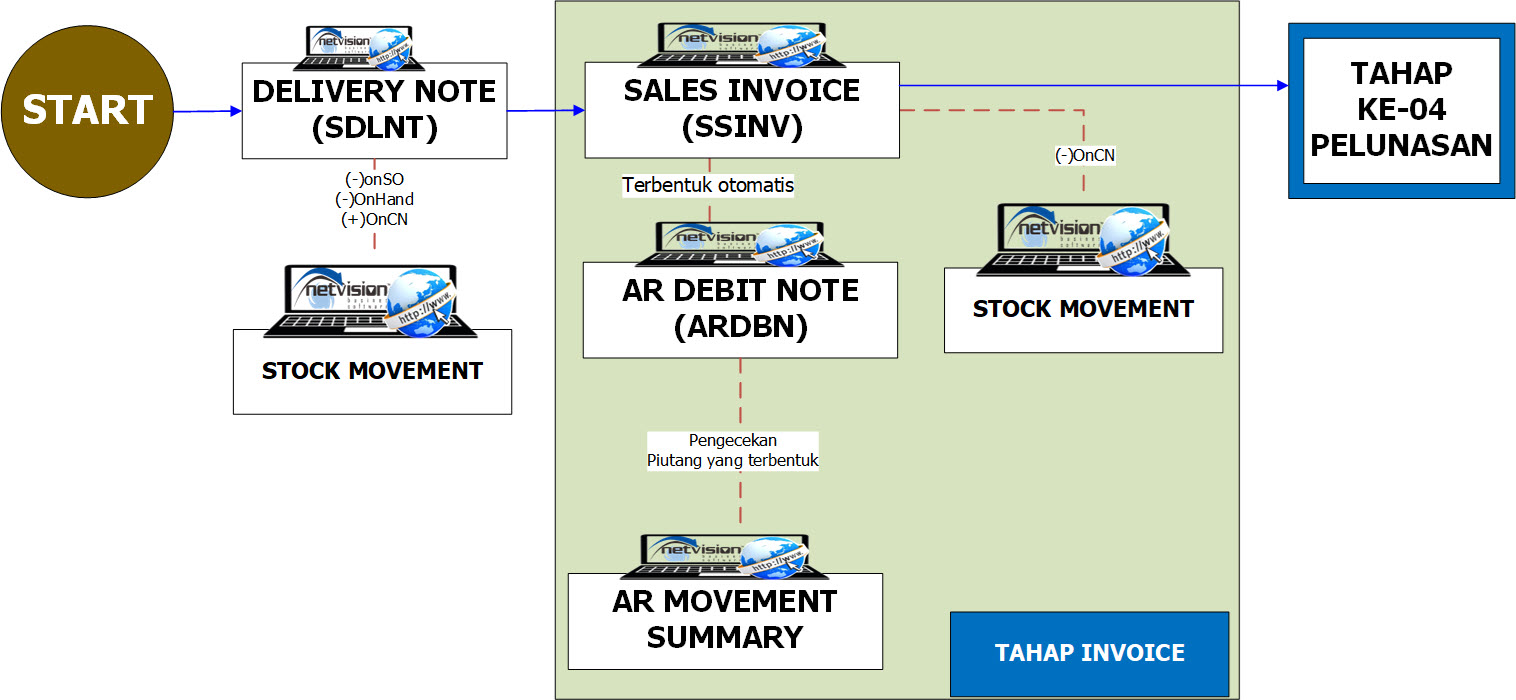

3. Tahapan invoice

Catatan :

- Apabila terkendala karena Credit Limit Pelanggan pada saat proses pembuatan invoice berarti transaksi sudah melebih batas limit piutang pelanggan maka silahkan di koordinasikan dengan Departemen Finance (credit limit)

- Apabila terkendala karena Grace Period Pelanggan pada saat proses pembuatan invoice berarti Piutang pelanggan yang belum dilunasi dan telah melewati batas jatuh tempo dan toleransi keterlambatan sesuai kebijakan Perusahaan maka silahkan di koordinasikan dengan Departemen Finance (credit limit)

- Apabila pembuatan invoice (SSINV) menggunakan Deposit / ARBIL, terkait panduannya silahkan tekan disini

4. Tahapan Pelunasan

Apabila pelanggan melakukan pelunasan baik secara tunai, transfer maupun cheque maka langkah – langkah pencatatanya silahkan tekan disini

🧩Keterkaitan & Korelasi dengan Pihak Lain

1. Departemen Internal

| Pihak Terkait | Peran / Hubungan | Korelasi / Dampak |

|---|---|---|

| Bagian Penjualan / Marketing | Menerima dan memproses pesanan pelanggan | Menjadi awal alur penjualan dan dasar pembuatan Sales Order |

| Bagian PPIC / Produksi | Menyesuaikan kapasitas produksi dengan pesanan | Menjamin ketersediaan barang sesuai jadwal pengiriman |

| Bagian Gudang / Warehouse | Melakukan picking, packing, dan pencatatan SN | Menjamin ketepatan dan keutuhan barang yang dikirim |

| Bagian Pengiriman / Ekspedisi | Mengatur proses pengiriman dan membuat Delivery Note | Menjadi bukti fisik penyerahan barang ke pelanggan |

| Bagian Keuangan / Accounting | Membuat Sales Invoice, Faktur Pajak, dan mencatat pembayaran | Menghubungkan kegiatan operasional dengan laporan keuangan |

| Bagian Pajak (Tax Division) | Menerbitkan dan melaporkan Faktur Pajak Keluaran | Memastikan kepatuhan terhadap peraturan perpajakan |

| Manajemen | Mengawasi keseluruhan proses penjualan dan pembayaran | Menentukan kebijakan penjualan, kredit, dan pengendalian arus kas |

2. Pihak Eksternal

| Pihak Terkait | Peran / Hubungan | Korelasi / Dampak |

|---|---|---|

| Pelanggan (Customer) | Melakukan pemesanan dan pembayaran | Menjadi sumber pendapatan utama perusahaan |

| Ekspedisi / Kurir | Mengirim barang ke pelanggan | Menjamin ketepatan waktu dan keamanan pengiriman |

| Bank | Menangani proses pembayaran (transfer, cek, giro) | Menentukan kelancaran arus kas perusahaan |

| Kantor Pajak (DJP) | Penerima laporan Faktur Pajak Keluaran | Mengawasi kewajiban PPN perusahaan |