Alur Cash Management

Cash Management (Manajemen Kas) adalah proses pengendalian dan pengelolaan seluruh transaksi keuangan perusahaan yang melibatkan arus kas masuk (inflow), arus kas keluar (outflow), serta perpindahan dana antar rekening (internal transfer). Tujuannya untuk memastikan dana selalu tersedia tepat waktu, efisien, dan tercatat dengan benar di seluruh sistem keuangan.

Latar Belakang

Dalam praktik bisnis, perusahaan tidak hanya melakukan transaksi dengan pihak luar (pelanggan atau supplier), tetapi juga sering melakukan pemindahan dana antar rekening internal — misalnya dari rekening utama ke rekening operasional, payroll, atau deposito. Oleh karena itu, sistem Cash Management perlu memuat seluruh siklus transaksi: pengeluaran, penerimaan, pelunasan, pencairan, pembatalan cheque, dan transfer internal.

🎯Tujuan

| Bagian / Alur Proses | Tujuan Utama | Penjelasan Singkat |

|---|---|---|

| 1. Pengeluaran Dana (Cash / Bank Payment) | Mengatur dan mengendalikan pengeluaran dana perusahaan | Memastikan pembayaran dilakukan sesuai otorisasi, tepat waktu, dan tercatat dalam sistem keuangan tanpa menyebabkan kekurangan kas |

| 2. Penerimaan Dana (Cash / Bank Receipt) | Meningkatkan efisiensi penerimaan dana dari pelanggan | Menjamin seluruh penerimaan kas tercatat akurat dan tepat waktu untuk memperkuat posisi likuiditas perusahaan |

| 3. Pembayaran Piutang (AR Payment) | Menyelesaikan kewajiban pelanggan dengan bukti pembayaran sah | Memastikan pelunasan invoice tercatat dengan benar dan memperbarui saldo piutang secara real time |

| 4. Pelunasan Hutang (AP Payment) | Mengatur jadwal pembayaran kepada supplier atau vendor | Menghindari keterlambatan pembayaran dan menjaga hubungan baik dengan pemasok sambil menjaga kestabilan kas |

| 5. Penerimaan & Pengeluaran Cheque (AR/AP Cheque Entry) | Mengelola penggunaan dan penerimaan cheque secara aman dan terkontrol | Menjamin setiap cheque memiliki nomor, tanggal, dan status yang tercatat untuk mencegah kesalahan atau manipulasi |

| 6. Pencairan Cheque (AR/AP Cheque Clearing) | Memastikan dana dari cheque benar-benar masuk atau keluar rekening bank | Mengonfirmasi status realisasi dana agar laporan kas sesuai dengan posisi saldo aktual di bank |

| 7. Pembatalan / Penolakan Cheque (Cancel / Reject) | Mencegah kesalahan pencatatan akibat cheque gagal atau batal | Menjaga akurasi laporan kas dan memastikan tindak lanjut terhadap cheque yang gagal cair atau dibatalkan |

| 8. Perpindahan Dana Antar Rekening (Bank Transfer / Fund Movement) | Menyeimbangkan saldo antar rekening perusahaan | Mengoptimalkan dana agar rekening operasional memiliki saldo cukup tanpa membiarkan dana mengendap di rekening tidak aktif |

| 9. Rekonsiliasi dan Pelaporan (Cash / Bank Movement Summary) | Menyediakan ringkasan posisi kas perusahaan | Memberikan laporan lengkap arus kas masuk, keluar, dan transfer internal untuk evaluasi manajemen dan audit |

| 10. Pengawasan & Kontrol Internal | Menjamin integritas dan keamanan seluruh transaksi kas | Menerapkan sistem otorisasi berlapis agar tidak terjadi penyalahgunaan dana atau kesalahan pelaporan |

🧩Alur Lengkap Cash Management

Berikut adalah alur rinci yang mencakup seluruh proses Cash Management:

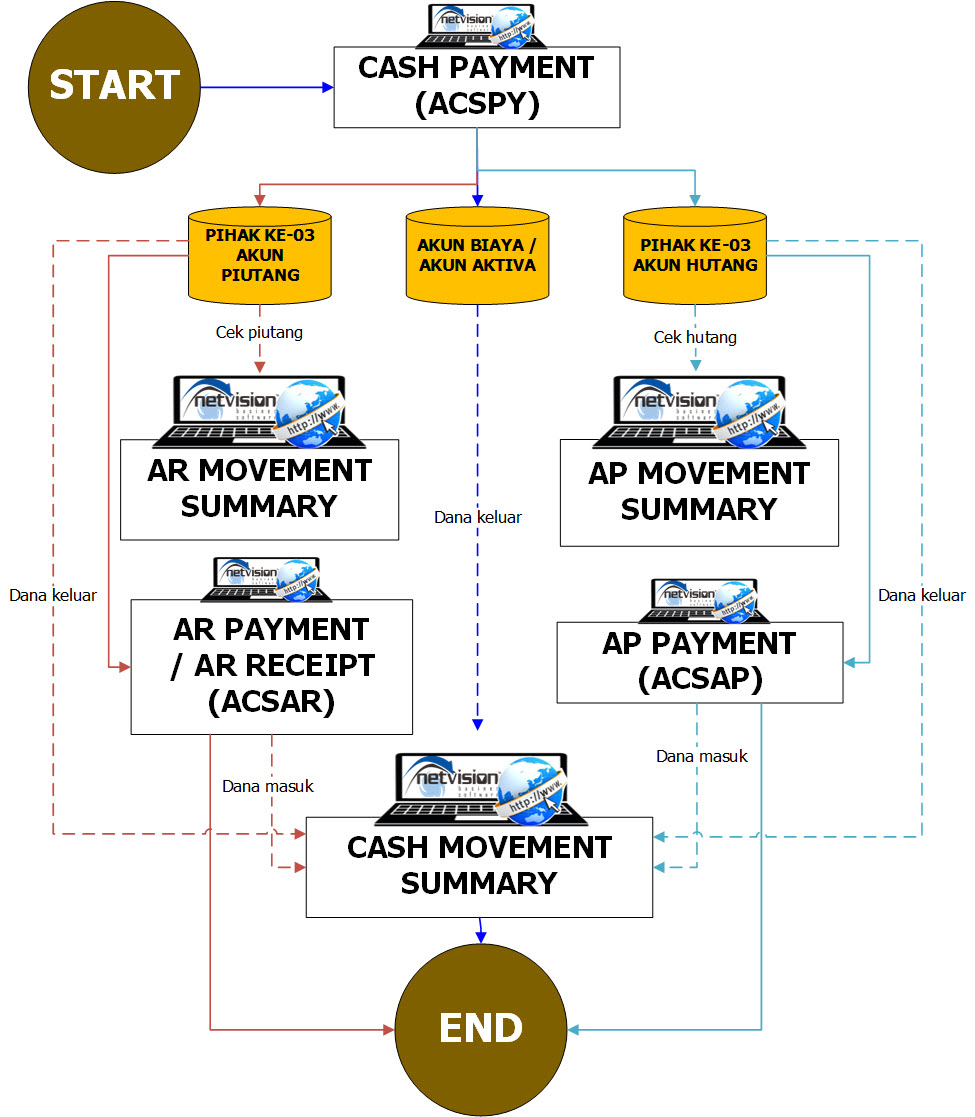

1. Transaksi Pengeluaran Dana (Cash / Bank Payment)

- Dilakukan oleh bagian keuangan atau AP (Account Payable) dan selain kebutuhan pelunasan hutang dilakukan oleh Bagian Kasir

- Tujuannya untuk membayar supplier, biaya operasional, gaji, dan kewajiban lainnya.

- Dapat dilakukan melalui tunai atau transfer bank

- Dicatat dalam sistem melalui Cash Payment Entry atau Bank Payment Entry.

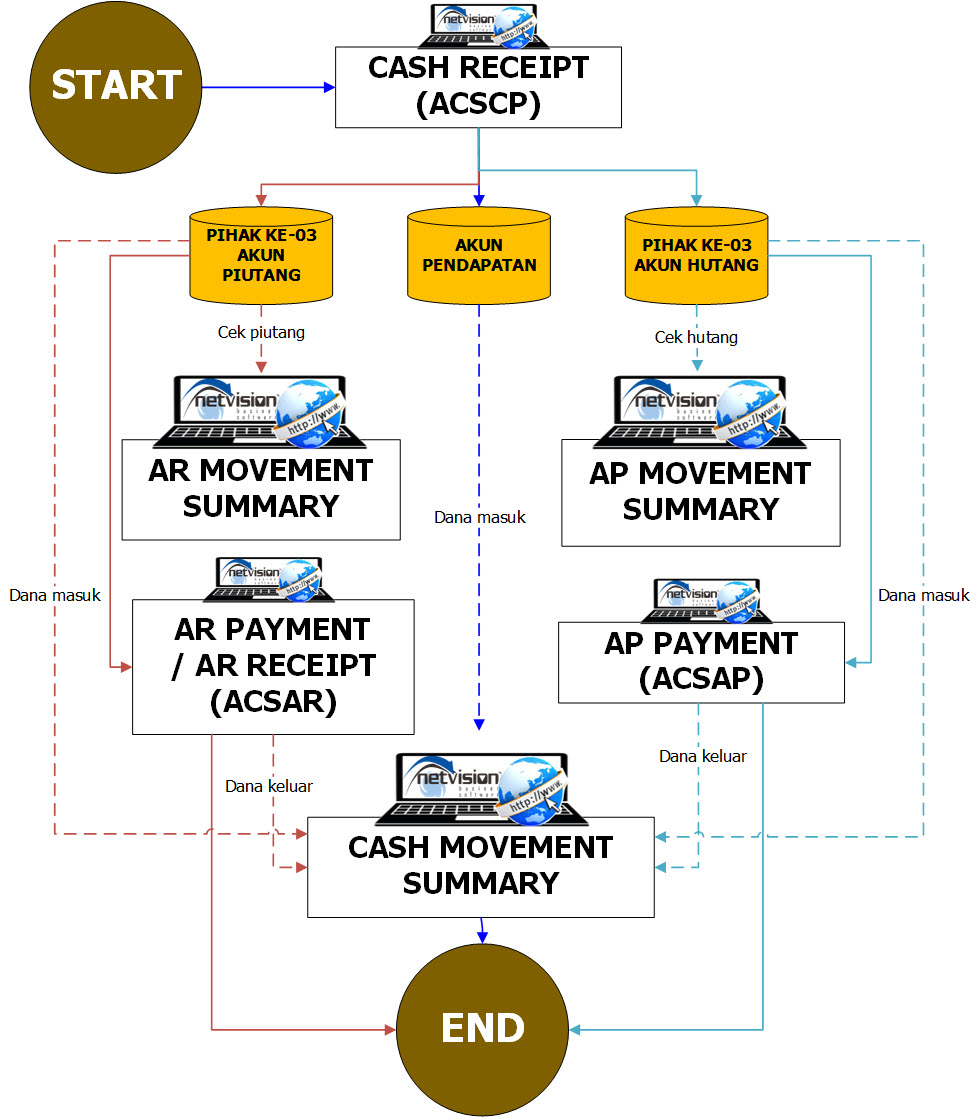

2. Transaksi Penerimaan Dana (Cash / Bank Receipt)

- Dilakukan oleh bagian AR (Account Receivable) saat menerima pembayaran dari pelanggan dan selain kebutuhan pelunasan piutang dilakukan oleh Bagian Kasir

- Bisa berupa tunai atau transfer bank

- Dicatat melalui Cash Receipt Entry atau Bank Receipt Entry.

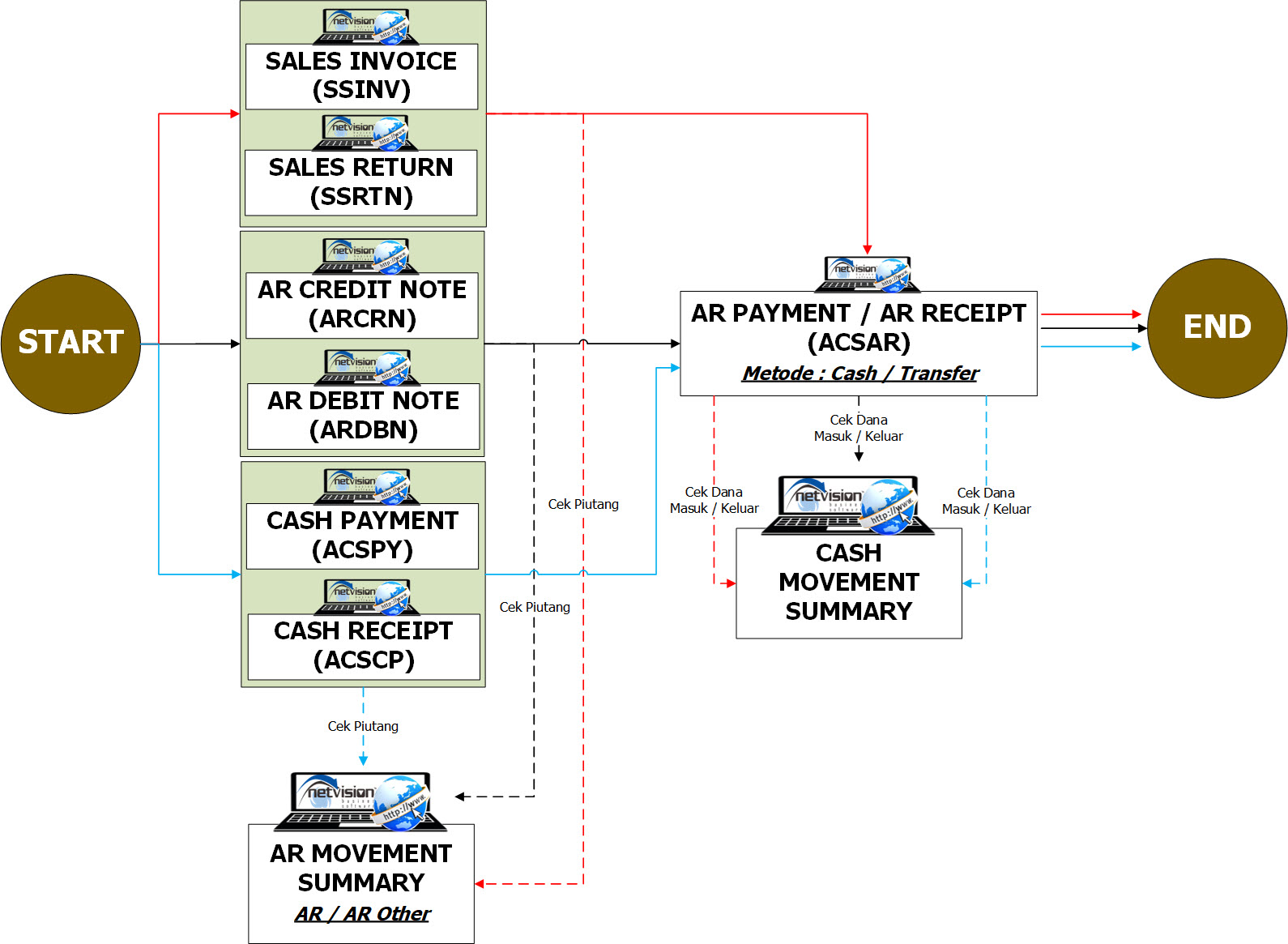

3. Pembayaran Piutang (AR Payment)

- Merupakan proses penerimaan dana dari pelanggan untuk pelunasan invoice.

- Jika pelanggan menggunakan cheque:

- Masuk ke tahap AR Payment, lalu

- Dilanjutkan ke AR Cheque Clearing setelah berhasil dicairkan ke bank.

- Jika cheque ditolak → diproses ke AR Cheque Reject,

atau dibatalkan sebelum setoran → AR Cheque Cancel.

Metode : Cash / Transfer

Metode : Cheque

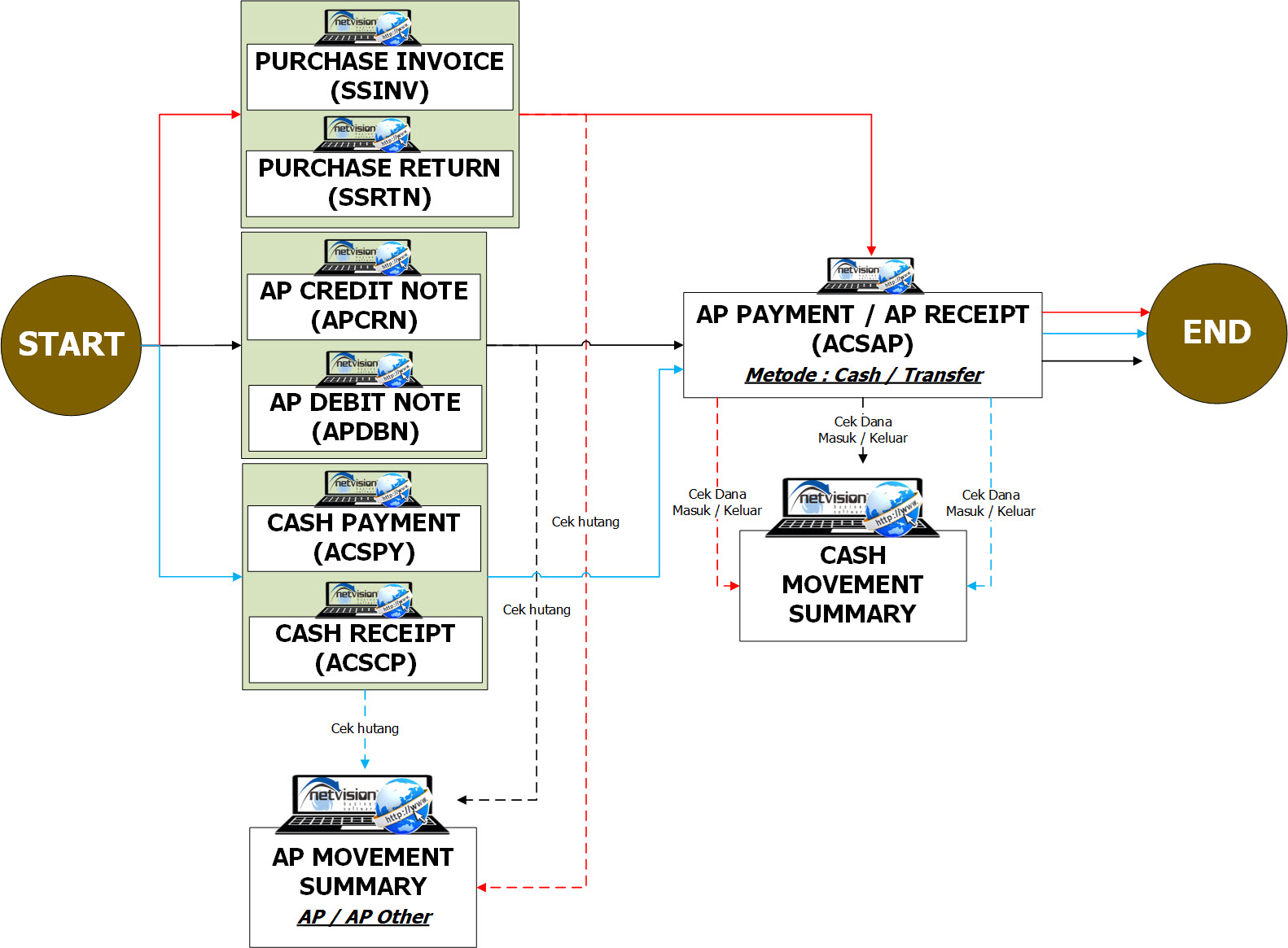

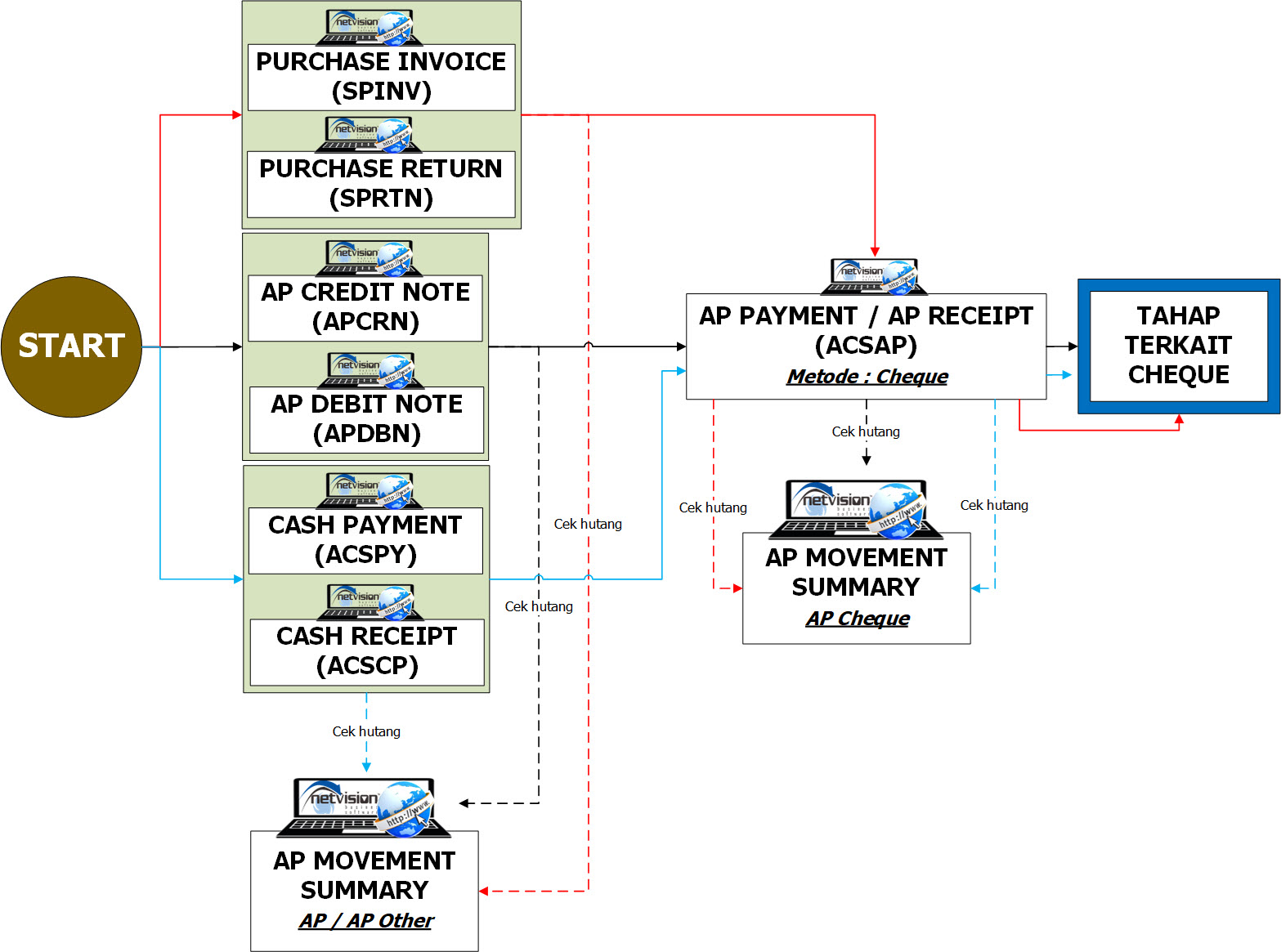

4. Pelunasan Hutang (AP Payment)

- Perusahaan membayar supplier sesuai invoice pembelian.

- Jika pembayaran via cheque:

- Dicatat sebagai AP Payment, kemudian

- Setelah supplier mencairkan, masuk ke AP Cheque Clearing.

- Jika cheque dibatalkan → AP Cheque Cancel.

Metode : Cash / Transfer

Metode : Cheque

5. Pencairan Cheque (Cheque Clearing)

- AR Cheque Clearing → menunjukkan bahwa cheque pelanggan berhasil dicairkan (kas masuk).

- AP Cheque Clearing → menunjukkan bahwa cheque perusahaan sudah dicairkan oleh supplier (kas keluar).

- Setelah proses ini, posisi saldo bank diperbarui dan status transaksi berubah menjadi cleared.

Alur lengkapnya, silahkan tekan disini

6. Pembatalan / Penolakan Cheque

- AR Cheque Reject → Cheque pelanggan ditolak bank karena dana tidak cukup atau kesalahan teknis.

- AR Cheque Cancel → Pembatalan cheque sebelum proses clearing dilakukan.

- AP Cheque Cancel → Pembatalan cheque yang sudah diterbitkan perusahaan sebelum dicairkan oleh supplier.

- Semua pembatalan wajib dilengkapi dokumen pendukung seperti notifikasi bank atau surat pembatalan resmi.

Alur lengkapnya, silahkan tekan disini

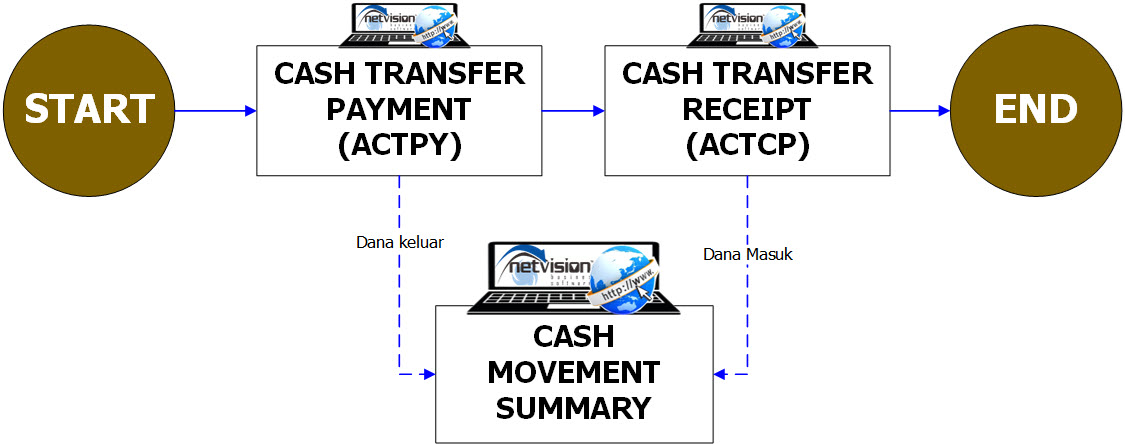

7. Perpindahan Dana Antar Rekening

- Dilakukan ketika perusahaan perlu memindahkan saldo dari satu rekening ke rekening lain.

Contohnya:- Dari rekening utama → rekening operasional.

- Dari rekening operasional → rekening payroll.

- Dari rekening deposito → rekening bank aktif untuk kebutuhan kas harian.

- Dicatat melalui Bank Transfer Entry.

- Tujuan utama: menjaga likuiditas di setiap rekening tanpa mengganggu saldo utama perusahaan.

8. Laporan & Rekonsiliasi (Cash / Bank Movement Summary)

- Seluruh transaksi di atas kemudian direkap dalam Cash Movement Summary, mencakup:

- Penerimaan (inflow)

- Pengeluaran (outflow)

- Cheque yang masih dalam proses

- Internal transfer

- Saldo akhir per rekening

- Digunakan untuk rekonsiliasi bank dan pelaporan keuangan periodik.

🧩Keterkaitan & Korelasi

1. Departemen Internal

| Pihak Terkait | Peran / Hubungan | Korelasi / Dampak |

|---|---|---|

| Bagian Keuangan / Treasury | Mengatur seluruh arus kas, termasuk transfer antar rekening | Menjaga kestabilan likuiditas dan efisiensi dana |

| Bagian Accounting | Mencatat dan merekonsiliasi transaksi kas dan bank | Menjamin akurasi laporan keuangan |

| Bagian AR (Penagihan) | Mengelola penerimaan dana dari pelanggan | Menentukan posisi piutang dan kas masuk |

| Bagian AP (Pembelian) | Mengatur pembayaran ke supplier dan vendor | Mengontrol arus kas keluar dan jatuh tempo hutang |

| Manajemen / Direktur Keuangan | Menetapkan kebijakan dan pengawasan arus dana | Mengambil keputusan strategis berbasis kondisi kas aktual |

2. Pihak Eksternal

| Pihak Terkait | Peran / Hubungan | Korelasi / Dampak |

|---|---|---|

| Bank | Fasilitator transaksi, clearing, dan transfer antar rekening | Menentukan kecepatan serta keamanan transaksi dana |

| Pelanggan | Memberikan pembayaran, termasuk melalui cheque | Menjadi sumber utama kas masuk |

| Supplier / Vendor | Penerima pembayaran dari perusahaan | Menjadi sumber kas keluar perusahaan |

| Auditor | Memeriksa seluruh alur kas dan bukti transaksi | Menjamin transparansi dan akuntabilitas keuangan perusahaan |