Alur Retur Beli (Purchase Return)

Purchase Return atau Retur Pembelian adalah proses pengembalian barang yang telah diterima dari supplier kepada pemasok karena alasan tertentu, seperti cacat, tidak sesuai pesanan, atau kelebihan pengiriman. Proses ini melibatkan pencatatan fisik dan sistem, serta penerbitan nota retur dan faktur pajak retur (jika berlaku). Dalam beberapa kasus, barang yang diretur dapat diganti langsung oleh vendor, sehingga tidak diterbitkan nota retur untuk item tersebut.

Latar Belakang

- Adanya barang yang diterima tidak sesuai dengan spesifikasi PO (Purchase Order).

- Barang rusak atau cacat saat penerimaan.

- Terjadi kelebihan jumlah pengiriman dibandingkan dengan PO.

- Adanya kesepakatan retur barang antara perusahaan dan supplier.

- Sebagai bagian dari pengendalian mutu, stok, dan keuangan perusahaan.

🎯 Tujuan

- Menjamin proses pengembalian barang terdokumentasi dengan baik dari awal hingga akhir.

- Mengembalikan barang yang tidak sesuai standar kepada supplier secara tepat dan terkontrol.

- Menjaga akurasi data stok antara sistem dan kondisi fisik.

- Menghindari potensi kerugian finansial akibat barang rusak atau tidak sesuai pesanan.

- Mendukung proses klaim dan penggantian barang kepada supplier.

- Menjaga transparansi proses pembelian dan retur sebagai bagian dari audit internal dan eksternal.

- Mendukung rekonsiliasi keuangan dan pajak melalui nota retur dan faktur pajak retur.

- Memastikan seluruh departemen terkait terinformasi dan sinkron dalam menangani retur.

🔁 Alur Purchase Return

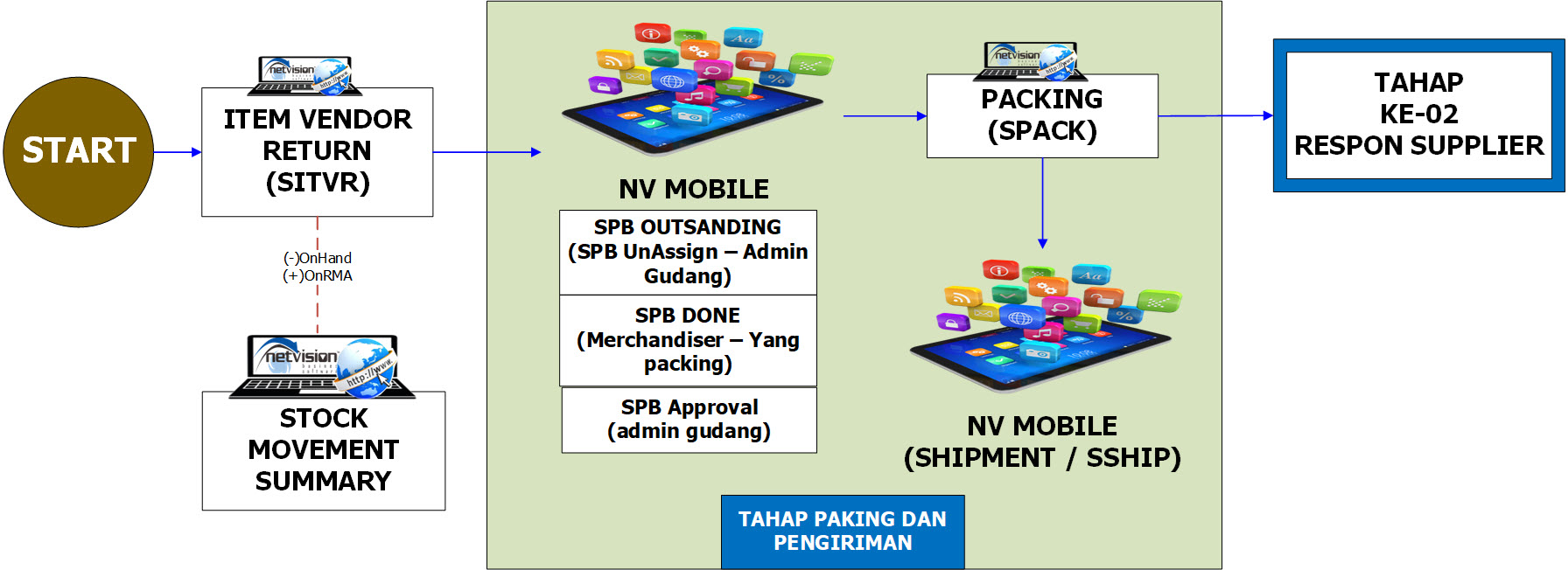

A. Penyiapan Barang Retur

- Identifikasi Barang yang Akan Diretur

- Bagian gudang atau QC menemukan barang yang tidak sesuai, rusak, atau kelebihan kirim.

- Membuat laporan retur awal.

- Persetujuan Retur

- Bagian pembelian melakukan konfirmasi ke supplier.

- Jika disetujui, dibuat dokumen retur pembelian.

- Persiapan Barang Retur

- Barang dipilah, dipastikan sesuai laporan retur, lalu dipersiapkan untuk pengiriman.

- Packing Barang Retur

- Barang dikemas sesuai standar pengiriman retur.

- Pengiriman Barang ke Supplier

- Barang dikirim ke alamat supplier dengan dokumen retur.

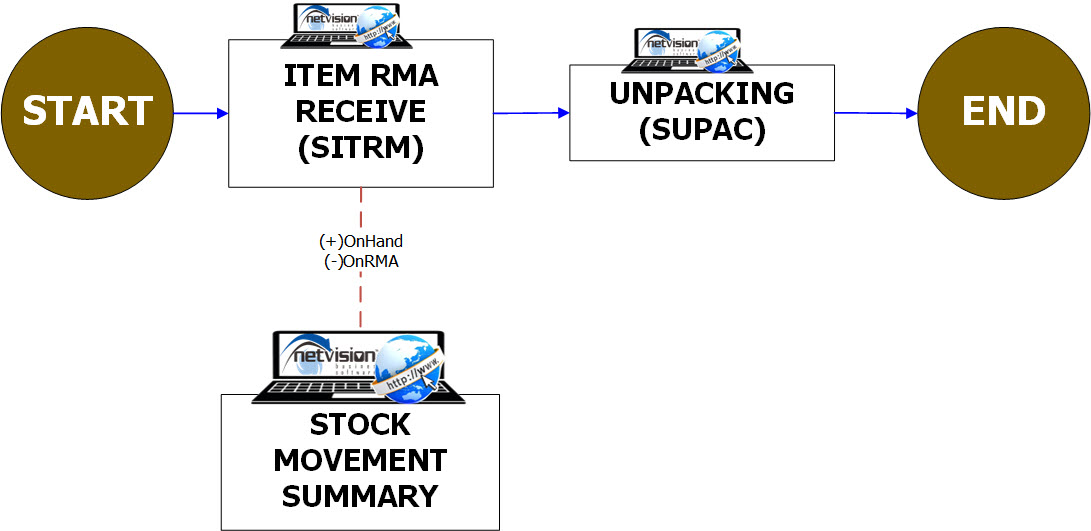

B. Respon Supplier – Penggantian Barang

- Penerimaan oleh Vendor

- Vendor cek dan konfirmasi penerimaan barang retur.

- Tindak Lanjut dari Vendor

- barang diganti: vendor kirim barang pengganti sebagai pengganti fisik, tanpa nota retur.

- Pencatatan Sistem

- Sistem melakukan pengurangan stok dan mencatat transaksi retur atau penggantian.

- Rekonsiliasi & Pelaporan Keuangan

- Finance menyesuaikan pembukuan dan pelaporan pajak sesuai tindak lanjut vendor.

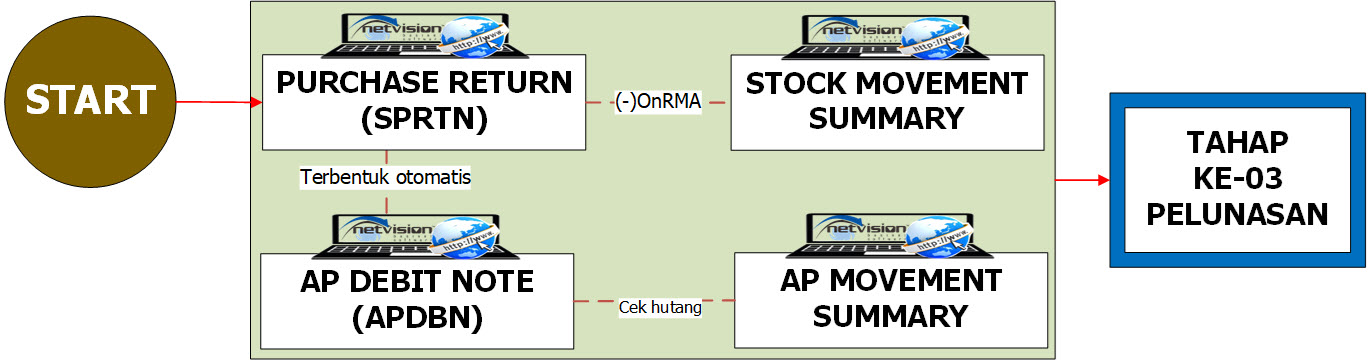

C. Respon Supplier – Nota Retur

- Penerimaan oleh Vendor

- Vendor cek dan konfirmasi penerimaan barang retur.

- Tindak Lanjut dari Vendor

- Diterbitkan nota retur: supplier kirim dokumen retur dan faktur pajak retur.

- Pencatatan Sistem

- Sistem melakukan pengurangan stok dan mencatat transaksi retur atau penggantian.

- Rekonsiliasi & Pelaporan Keuangan

- Finance menyesuaikan pembukuan dan pelaporan pajak sesuai tindak lanjut vendor.

D. Alur Pelunasan

Apabila diterbitkan Nota Retur oleh Supplier maka akan timbul Hutang Supplier maka terkait untuk pengembalian bisa dengan dua (2) cara yakni :

- Sebagai pengurang dari Nota Pembelian

- Dikembalikan dananya oleh Supplier

Silahkan tekan disini terkait untuk Alur pencatatan Pelunasannya

🏢 Keterkaitan & Korelasi

1. Departemen Internal

| Departemen Internal | Peran / Hubungan | Korelasi / Dampak |

|---|---|---|

| Bagian Gudang / QC | Melakukan identifikasi dan persiapan barang retur | Menentukan keakuratan barang yang akan dikembalikan |

| Bagian Pembelian (Procurement) | Koordinasi retur dengan supplier | Menjadi penghubung utama dalam proses retur dan penggantian barang |

| Bagian Logistik | Pengiriman barang retur ke supplier | Menjamin proses pengiriman berjalan tepat waktu dan aman |

| Bagian Finance & Accounting | Pencatatan nilai transaksi retur dan pelaporan | Menjaga akurasi data keuangan dan pembukuan retur |

| Bagian Pajak | Pengelolaan faktur pajak retur | Memastikan kepatuhan terhadap regulasi perpajakan |

| Bagian IT / Sistem | Pembaruan data stok dan transaksi | Menjamin integrasi data fisik dan sistem |

2. Pihak Eksternal

| Pihak Eksternal | Peran / Hubungan | Korelasi / Dampak |

|---|---|---|

| Supplier / Vendor | Penerima barang retur | Menentukan proses selanjutnya: penggantian, pengurangan tagihan, atau refund |

| Ekspedisi / Forwarder | Pengiriman barang retur | Menjamin proses distribusi berjalan lancar |

| Kantor Pajak | Pengawasan faktur pajak retur | Menjamin kepatuhan pajak dan pelaporan yang benar |