Alur Pembelian (Purchase)

Purchase Flow (Alur Pembelian) adalah proses bisnis yang mengatur seluruh kegiatan pembelian barang atau jasa mulai dari permintaan internal (purchase requisition) hingga penerimaan invoice dan faktur pajak dari supplier. Proses ini memastikan pembelian dilakukan secara terencana, terdokumentasi, dan sesuai prosedur perusahaan.

Latar Belakang

Perusahaan membutuhkan alur pembelian yang jelas untuk:

- Mencegah pembelian tidak sah atau di luar rencana.

- Menjaga ketersediaan bahan baku dan barang operasional.

- Menjamin efisiensi biaya dan waktu.

- Mendukung proses audit, kontrol internal, dan kepatuhan pajak.

🎯 Tujuan

- Menjamin kebutuhan pembelian tercatat dan disetujui sebelum dilakukan.

- Mengontrol pemilihan vendor dan harga secara transparan.

- Menjamin penerimaan barang sesuai pesanan dan kualitas yang disyaratkan.

- Memastikan pencatatan akuntansi dan perpajakan dilakukan dengan benar.

- Menjadi dasar pembayaran kepada supplier.

| Bagian | Tujuan |

|---|---|

| Memastikan proses pembelian sesuai kebutuhan, efisien, dan tepat waktu | |

| Vendor / Supplier | Menyediakan barang sesuai kontrak dan jadwal pengiriman |

| Forwarding | Menangani proses pengiriman internasional dan dokumen ekspor-impor |

| Bea Cukai | Memastikan barang impor legal dan pajak/bea masuk terpenuhi |

| Gudang / Warehouse | Menerima, memeriksa, dan menyimpan barang sesuai dokumen pengiriman |

| QC / Quality Control | Memastikan kualitas dan jumlah barang sesuai spesifikasi |

| Accounting / Finance | Mencatat transaksi penerimaan, invoice, dan faktur pajak untuk pelaporan keuangan dan perpajakan |

| Tax / Pajak | Mengelola pencatatan faktur pajak untuk kepatuhan perpajakan |

🔄 Alur Proses Pembelian

A. Alur Pesanan Pembelian

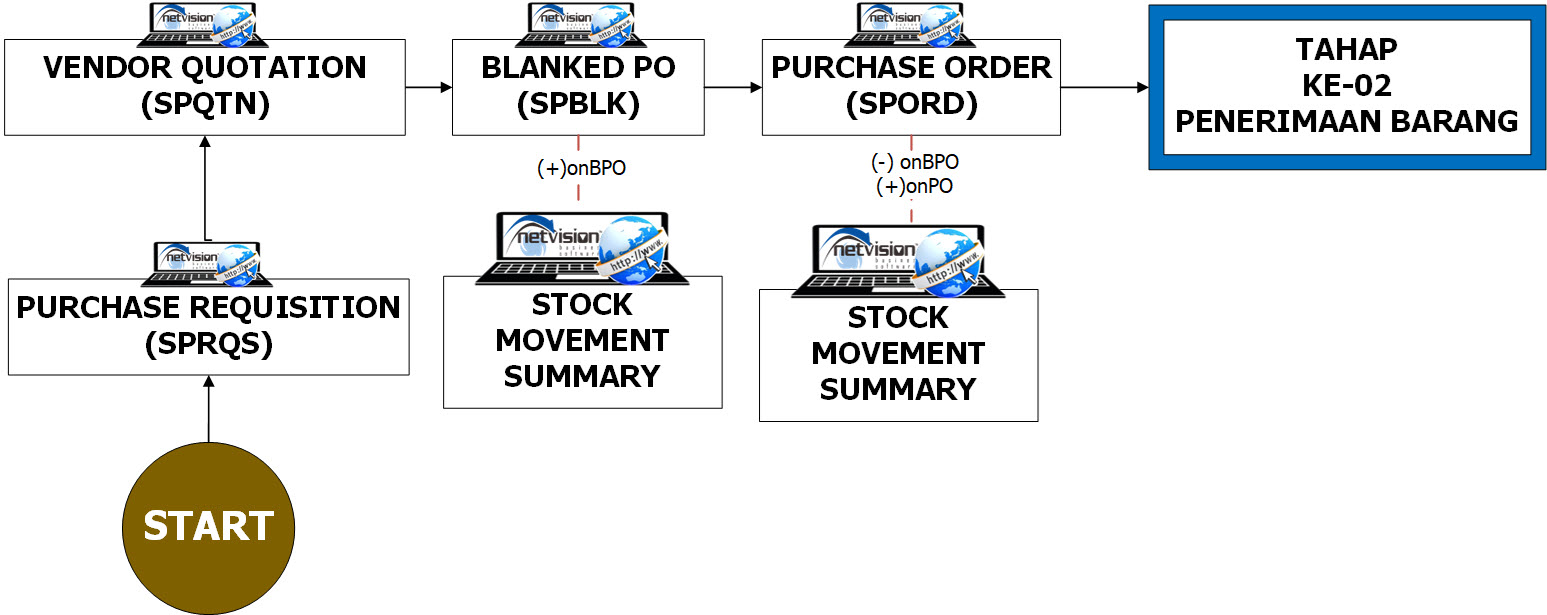

- Purchase Requisition (PR)

→ Permintaan pembelian diajukan oleh bagian terkait untuk kebutuhan barang atau jasa. - Vendor Quotation (Penawaran Vendor)

→ Vendor mengajukan harga dan syarat pembelian. - Blanket PO (Opsional)

→ Pemesanan dalam jumlah besar atau jangka waktu tertentu sebagai kontrak dasar. - Purchase Order (PO)

→ Dokumen resmi pemesanan yang dikirim ke vendor. - Shipment / Pengiriman Barang oleh Vendor

→ Barang dikirim oleh vendor, baik dari dalam negeri maupun luar negeri.

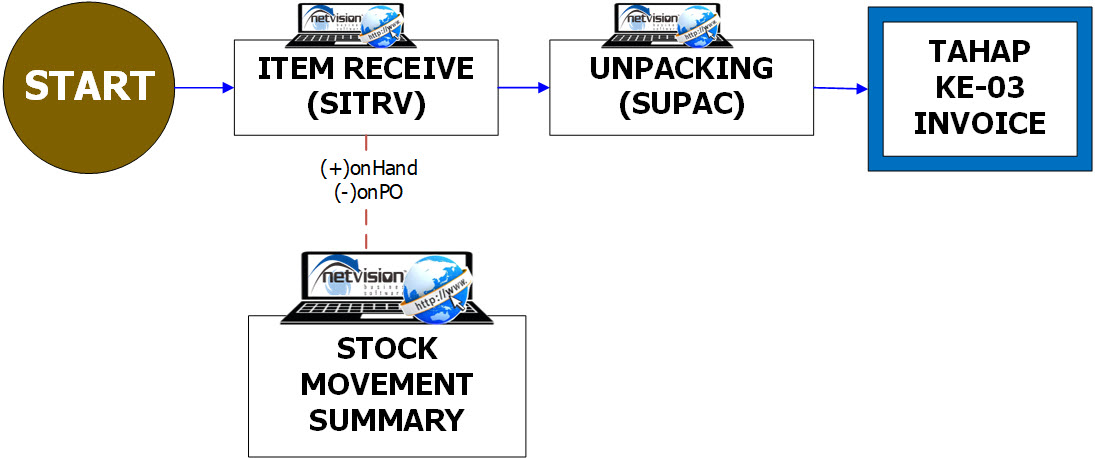

B. Alur Penerimaan Barang – Supplier Dalam Negeri

- Penerimaan Barang – Barang dikirim langsung ke gudang perusahaan.

- Unpacking / Pembongkaran Barang

→ Barang diterima dan dibongkar di area penerimaan. - Item Receive Entry

→ Proses input penerimaan barang ke sistem untuk pencatatan stok.

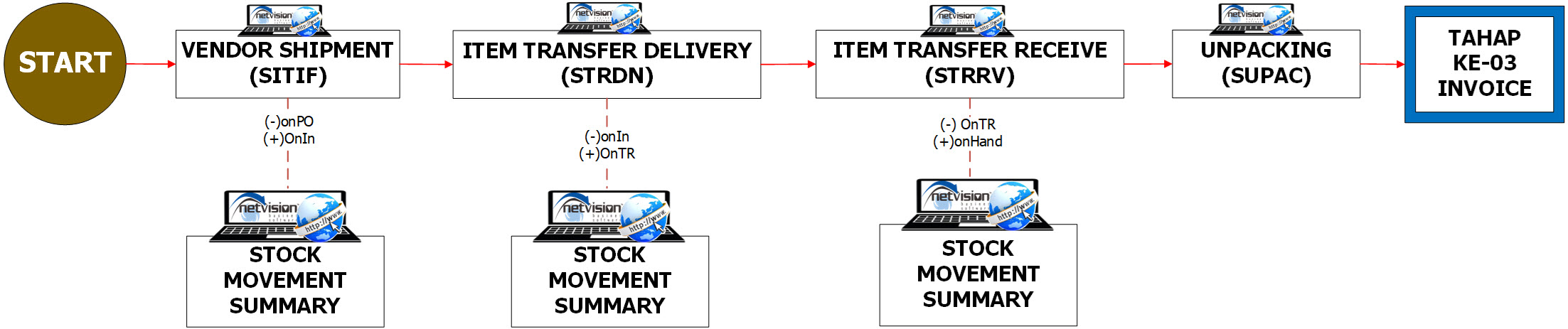

C. Alur Penerimaan Barang – Supplier Luar Negeri

| Tahap | Deskripsi Proses | Pihak Terkait |

|---|---|---|

| Forwarding | Barang dikirim vendor luar negeri melalui jasa ekspedisi forwarding | Vendor, Forwarder |

| Pengiriman ke Pelabuhan/Bandara | Barang tiba di pelabuhan/bandara tujuan di Indonesia | Forwarder, Bea Cukai |

| Proses Bea Cukai | Dokumen impor dan biaya pajak/bea masuk diselesaikan hingga barang mendapatkan izin keluar | Bea Cukai, Forwarder, Importir |

| Pengiriman ke Gudang | Barang dikirim dari pelabuhan/bandara ke gudang perusahaan setelah clearance bea cukai | Forwarder, Gudang |

| Penerimaan dan Pembongkaran | Barang diterima di gudang dan dilakukan pemeriksaan jumlah dan kondisi barang | Tim Gudang, QC, Procurement |

| Pencatatan Sistem | Barang dicatat melalui proses Item Receive Entry sebagai dasar penerbitan invoice pembelian | Accounting, Procurement, Gudang |

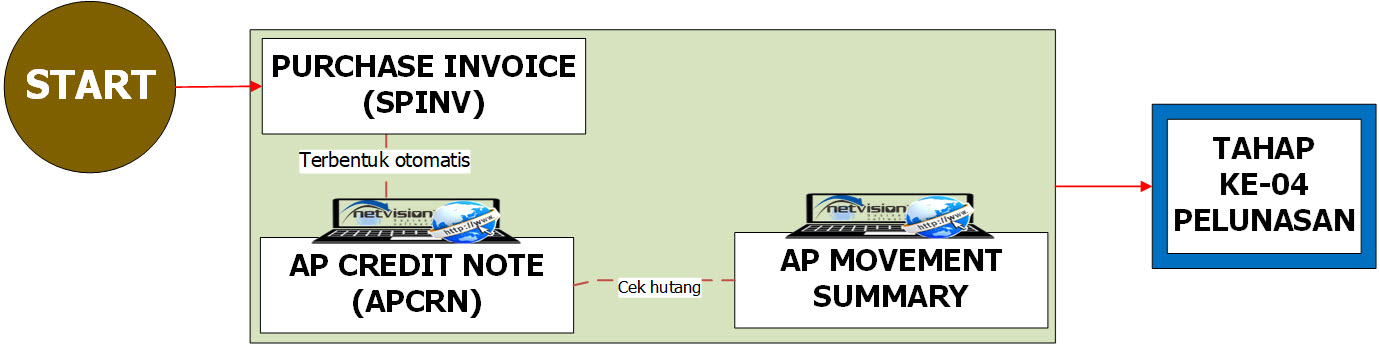

D. Alur Invoice

- Invoice Pembelian

→ Vendor mengirimkan invoice sebagai dasar pembayaran. - Faktur Pajak

→ Vendor mengirimkan faktur pajak resmi untuk keperluan pelaporan pajak perusahaan.

E. Alur Pelunasan

Apabila perusahaan melakukan pelunasan baik secara tunai, transfer maupun cheque maka langkah – langkah pencatatanya silahkan tekan disini

🏢 Keterkaitan & Korelasi dengan Pihak Lain

1. Departemen Internal

| Pihak Terkait | Peran / Hubungan | Korelasi / Dampak |

|---|---|---|

| Bagian User / Produksi | Membuat PR (Purchase Requisition) | Menentukan kebutuhan barang dan waktu pembelian |

| Bagian Purchasing | Mengajukan vendor quotation, membuat PO | Mengontrol vendor, harga, dan ketepatan pengiriman |

| Bagian Gudang / Receiving | Menerima & memeriksa barang | Menjamin kesesuaian antara PO dan barang datang |

| Bagian QC (Quality Control) | Memeriksa kualitas barang | Menentukan kelayakan barang untuk dipakai |

| Bagian Accounting / Finance | Verifikasi invoice & pencatatan hutang | Menjamin akurasi pembayaran dan laporan keuangan |

| Bagian Pajak | Verifikasi faktur pajak | Mendukung kepatuhan perpajakan dan PPN masukan |

| Manajemen | Approval & pengawasan proses pembelian | Menjaga efisiensi biaya dan kontrol internal |

2. Pihak Eksternal

| Pihak Terkait | Peran / Hubungan | Korelasi / Dampak |

|---|---|---|

| Supplier / Vendor | Menyediakan barang, mengirimkan invoice & faktur pajak | Menjadi sumber utama pembelian dan penentu kelancaran supply chain |

| Pihak Ekspedisi (jika ada) | Mengirimkan barang | Menentukan ketepatan waktu kedatangan barang |

| Kantor Pajak | Penerima pelaporan faktur pajak | Untuk kepatuhan PPN masukan dan pelaporan pajak bulanan |